一、可转债产品概述

可转债又叫可转换公司债券,是在一定时间内可以按照合约规定的转股价格转换成公司股票的债券。简单来说,可以将可转债看做债券和股票期权的组合产品。

(一)公司发行可转债的条件

作为上市公司融资渠道,可转债的发行门槛要高于股票定增门槛,但发行成本更低。对于创业板公司而言,要求资产负债率高于45%比盈利条件的发行限制更大。约六成主板中小板上市公司、两成创业板公司符合发行要求。

(二)可转债具体条款

可转债的发行要素包括通用条款和特殊条款。特殊条款是转股、回售、赎回、下修等公司视自身情况为个债确定的,这也是可转债的期权博弈属性的体现,其中转股权和回售权是投资者拥有的权利,发行人拥有强赎权和下修转股价格的权利。

二、可转债国内市场

(一)可转债的发展沿革与现状

从1998年到现在,可转债经历了22年的发展,历经两次暂停重启,2017年定增规则趋严后转债得到相应鼓励,由资金申购转为信用申购,市场供需两热,可转债规模节节攀升。

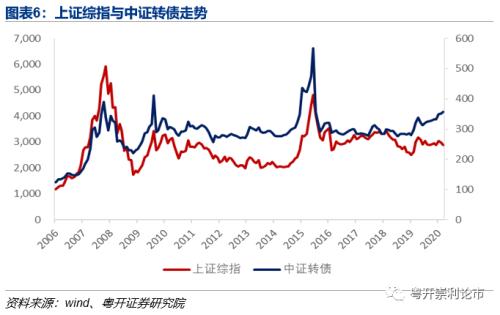

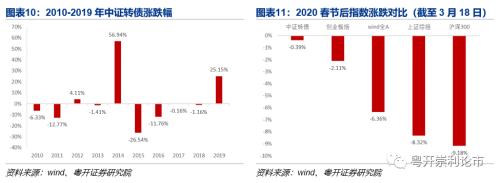

本轮转债扩容有支撑,与2011-2015年情况不同。一方面投资者每户只需缴纳不超过50万元的保证金打新成本较低,另一方面,投资账户不会产生大规模资金冻结,随着机会成本降低散户的投资意愿有明显增加。从转债表现来看,2019年中证转债收益率25.15%历史高位,2020春节后综合表现跑赢主要指数。

(二)可转债的发行与退出

3月迎来了转债发行小高峰,本周首发5只共52亿元,26只已核准转债正在排队,预计发行规模近900亿元。可转债打新低成本高收益,但更需甄别标的质量。与股市相比,可转债打新具备机会成本较低、中签概率较高、交易机制更灵活、首日收益率更高等特点。

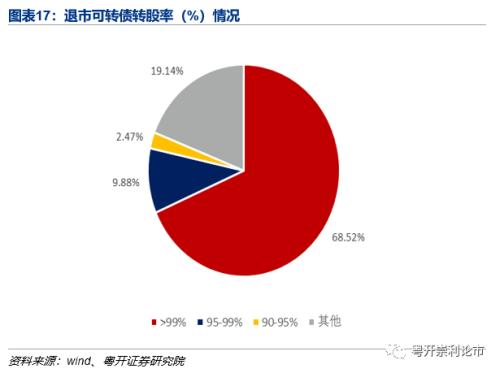

多数可转债以转股退出。可转债的退出方式主要有四种:转股、赎回、回售、到期兑付。一般情况下,公司在博弈条款设置上遵循促债转股的初衷,从已退市的162只可转债来看,八成可转债都是以90%以上的转股率摘牌退市。

三、可转债分析指标与投资策略

(一)分析指标——转股溢价率与纯债溢价率

转股溢价率和纯债溢价率是衡量转债股性和债性的最直接指标,一只可转债的股性越强债性就越弱:1)转股溢价率是股性分析指标。转股溢价率越高,股性越强,转债价格波动幅度与正股涨跌幅越接近,受正股影响越大。2)纯债溢价率是债性分析指标。纯债溢价率越高,债性越强,债底支撑作用越大,转债中的期权价值就越低,可转债越接近纯债,转债涨跌空间越小,投资风险越小,正股表现对转债价值影响较小。

(二)投资策略——正股与博弈

我们可以按照上市期限分为上市初期和转股、回售、赎回窗口期:1)上市初期:大多数转债半年内特殊条款的窗口期还未开放,因此个券投资机会主要关注正股的基本面,转债股性较强。2)特殊条款窗口期:转债进入转股期、回售期和赎回期等,要注重条款触发点挖掘好的投资机会。

风险提示:投资有风险,入市需谨慎

以下为正文部分

一、可转债产品概述

可转债又叫可转换公司债券,是在一定时间内可以按照合约规定的转股价格转换成公司股票的债券。债券投资者拥有转股权,可以持续持有转债直到偿还期满收取本息,或者在二级市场交易变现,也可以根据意愿在进入转股期后按照预定转股价“转债为股”,发债公司不得拒绝。

简单来说,可以将可转债看做债券和股票期权的组合产品。站在投资者角度,可转债下有债底属性保证最低收益,上受股价驱动拥有无限潜在收益。站在公司角度,可转债发行利率一般低于普通公司债,且转股概率高,这种融资途径成本更低。

(一)公司发行可转债的条件

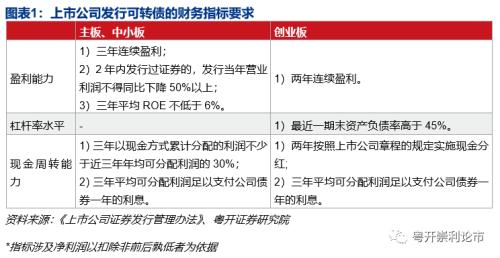

2006年,证监会颁布了《上市公司证券发行管理办法》(下文成为《办法》),《办法》限制债券的累计发行余额不得超过上一期期末资产的40%,并对主板、中小板和创业板公司的盈利能力、现金周转能力以及杠杆率水平给出了不同规定,作为上市公司融资渠道,可转债的发行门槛要高于股票定增门槛。

杠杆率条件对创业板发行限制较大。创业板的盈利要求相对较低,73%的公司可以满足连续两年盈利的发行条件,但是参考2018年期末水平,仅30%的创业板公司满足资产负债率高于45%这一条件。现金周转能力的衡量需要结合具体合约条款分析,目前仅就盈利能力和杠杆率水平相关条件而言,约六成主板中小板上市公司、两成创业板公司符合发行要求。

(二)可转债具体条款

1、可转债合约通用条款

可转债的发行要素包括通用条款和特殊条款。特殊条款是转股、回售、赎回、下修等公司视自身情况为个债确定的,而通用条款适用于大多数可转债,如发行期数、发行价格、付息方式、发行方式等:

1)发行期数:一般为5-6年;

2)发行价格:以100元面值发行;

3)付息方式:按年付息,按起息日日期付息,多为累进利率,到期赎回价格中包含最后一期利息;

4)担保要求:若最后一期净资产超过15亿元,可不提供担保,允许公司以质押担保方式增加债券信用;

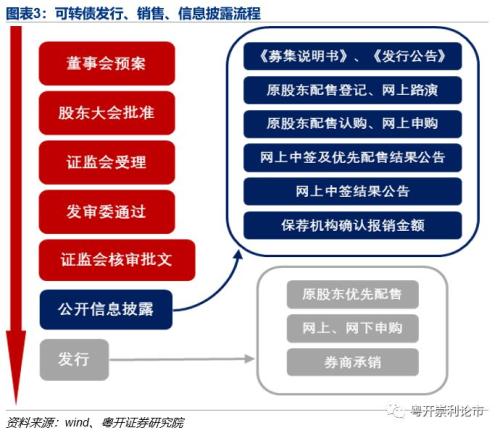

5)发行方式:可转债的发行要经过董事会预案、股东大会批准、证监会受理、发审委通过、证监会核审批文、发行公告等阶段。发行阶段一般是优先原股东配售(仅浙能电力一家发行可转债未实行优先配售),然后才来到网上网下申购环节,剩余部分由券商包销。可转债的发行流程从上市预案到上市完成共计6-10个月,先后要经过股权登记日(T-1)、优先配售/申购日(T)、缴款日、上市日。

2、可转债合约特殊条款

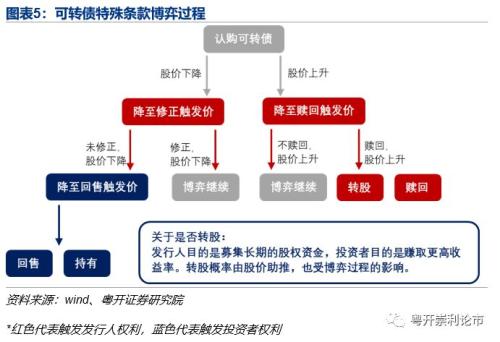

目前有296只未到期可转债在市场上流通,有159只到期退市。我们以3月初开始申购的君禾转债为例,为投资者介绍可转债的特殊合约条款。君禾转债同时具备转股权以及条件赎回、回售、下修三种博弈条款。

可转债的期权性质就是由转股权、可赎回条款、可回售条款、向下修正转股价条款共同构成的。投资者的期权权利是由可转股权可回售权构成的,发行公司的期权权利是由可赎回权和可修正权构成的,其中回售和赎回条款的效力较强,下修条款可以看做是投资者回售债券时发行公司的应对措施。

1、转股权(投资者权利)

转股权是指转债投资者有权在转股期内将所持债券按一定比例和价格转换成公司发行股票的权利。

投资者是否要行使转股权?何时行权?进入转股期内,投资者比较可转债和股票价值,若股票价值更高即可行权,至于何时行权要取决于当下股债价值和投资者对股票未来走势的预期。

例如君禾转债,2020年3月4日开始申购和计息,9月10日进入转股期,转股期持续到到期日的前一日,即2020年9月10日到2026年3月3日是投资者的权利期间。公司将初始转股价格定为16.2元/股,初始转股比例为一张债券兑换6.173股君禾股份正股,一张面值100元的债券在发行半年后若转换成股票,价值16.2x 6.173 = 100.0026元,与面值基本相当。若投资者继续持有债券,债券价值相当于本金加上半面当付利息100 + 100 x 0.5% / 2 = 100.25元。股票低于债券本息的价值可以通过股票二级市场的交易价差来满足,若20年9月君禾股份股价高于16.2元/股,可以给行权投资者在场内交易中带来额外收益。

在转股期首日,若君禾股份股价高于(100.25-100.0026)/ 6.173 + 16.20 = 16.24元/股,则转股对投资者更加有利,若低于16.24元/股,行权收益率则不及债券收益率,投资者在整个转股期内可以自行比较债券和股票的内在价值,决定是否行权,至于转股时机的选择还要参考股票走势。例如君禾股份,当前股价16.38元/股,转股价格(君禾转债定价16.20元/股)定的越低,投资者转股的积极性越大,我们也可以说这只转债的股性越强。

2、提前赎回条款(发行人权利)

提前赎回条款又称强赎条款,是指可转债发行公司在特定触发条件下有权向投资者回购未转股债券。对于投资者来说,一般赎回保护期越长、触发价格越高,可转债越不容易被发行人强赎,时间价值越高。

对于发行公司而言,强赎条款的目的是促使投资者加速转股。从触发条件可以看出这一点,以君禾转债为例,强赎的触发条件有两个:一是“在转股期内,如果发行人A股股票在任何连续30个交易日中至少15个交易日的收盘价格不低于当期转股价格的130%(含130%)”,二是“本次发行的可转债未转股余额不足3,000万元”。第一种情况下,君禾股份股价高于转股价30%(21.06元/股)以上,投资者本身有较强的转股意愿,若此时发动强赎,赎回价格一般为面值的比例倍数并且包含当年利息,这将影响可转债的纯债价值,另一方面,强赎还限制了投资者的最高收益,投资者将被动选择行使转股权。第二种情况,未转股余额较少时,最后一部分可转债的持有者就必须选择转股或者登记赎回,帮助公司债券全部退出。

3、回售条款(投资者权利)

回售条款是指投资者可以在触发条件下要求发行公司购回可转债的条款。对于发行人来说,回售保护期越长、触发价格越低,回售压力越小。

对于投资者而言,回售条款是股票表现不佳时,可转债变现流通的基本保障。从触发条件来看,以君禾转债为例,触发条件为“在发行人本次发行的可转债最后两个计息年度,如果发行人股票在任何连续30个交易日的收盘价格低于当期转股价的70%(11.34元/股)”,回售保护期一般较长,2024年3月4日起回售可以避免持有人过早回售转债给公司带来资金运转压力。从回售价格来看,君禾股份在2018年10月出现过跌破11.34的低位,但是连续30交易日低于11.34元/股的市场概率相对较小,所以发行人可以基本保证融资稳定性。

4、向下修正转股价条款(发行人权利)

下修条款是指修正期内当股价过低触及回售触发价时,发行人可以为避免回售而下修转股价格,仍然留给投资者足够的转股空间。下修条款可以看做是发行人应对回售压力的博弈对策。

相较于其他金融产品,可以帮助投资者平衡股债市场特性,资金配置属性更强。由债转股的产品转换和特殊条款下投资者和发行人的博弈使可转债的操作更为复杂,但是可转债采取T+0交易,且无涨跌停板限制,比股票交易更加灵活,相较于债券拥有更好的流动性,同时没有收益天花板。相较于其他融资途径,可以帮助发行人以较低的成本获得权益筹码。可转债的融资成本更低,且转股概率高。

1、可转债的历史沿革

从1998年到现在,可转债经历了22年的发展,历经两次暂停重启,迎来高速发展的新阶段。

探索阶段(1998年-2005年):《上市公司发行可转债券的实施办法》、《关于做好上市公司可转换公司债券发放工作的通知》出台,可转债成为了重要融资手段。1998年7月,南宁化工发行了第一张可转债南化转债。

成熟阶段(2006年-2016年):2005年股权分置改革下以及市场全面停滞,在20个月的真空期后,一级市场随《上市公司证券发行管理办法》的出台再次开启。大盘转债降临市场,融资规模快速增加,转债市场蓬勃发展,走向成熟。

繁荣阶段(2017年-现在):一级市场在股灾后一度暂停,前期牛市导致转债大面积赎回,市场重启后转债规模逐步恢复。2017年定增规则趋严后转债得到相应鼓励,新增债券和累计规模不断创下新高。

2、可转债的发展现状

2017年以来,供需两热的市场环境下,可转债规模节节高。在2017年定增规则收紧后,可转债发行供应进入快速增长阶段,2017-2019年融资规模以122%的复合增长率快速扩容。

本轮转债扩容有支撑,与2011-2015年情况不同。近三年来的大存量并未导致可转债的稀缺性受到影响出现估值压缩,这一点与2011-2015年的情况不同,2015年牛市时可转债未到期发债量累积规模大,加上强赎触发下的大量赎回导致当年转债表现不佳,随后迎来了两年的转债低迷期。2017年9月,证监会发布了《证券发行与承销管理办法》,可转债和交换债由资金申购转为信用申购,一方面投资者每户只需缴纳不超过50万元的保证金打新成本较低,另一方面,投资账户不会产生大规模资金冻结,随着机会成本降低散户的投资意愿有明显增加。信用申购推广以来市场需求提升,保证了供应旺盛下的市场平衡,转债规模在供需两热下节节攀升。

从转债表现来看,2019年中证转债收益率25.15%历史高位,2020春节后综合表现跑赢主要指数。可转债在牛市时受正股估值驱动,例如2014-15年的市场表现,在熊市时又有债底和博弈条款来支撑,相较纯权益型产品安全性更好。

在未到期的可转债中,化工板块可转债发行数量最多金融类单券融资最多。未到期可转债中化工板块公司共发行了27只,其次轻工制造、医药生物、电气设备、机械设备、汽车板块。另外,从单券融资额来看,金融板块体量大单券融资规模也比较大,8只银行可转债融资共计1500亿元,4只非银可转债融资183亿元,发债较多的板块中,交通运输、传媒、通信、公用事业的单券融资规模也比较大。

(二)可转债的发行与退出

1、可转债发行情况

3月迎来了转债发行小高峰,本周首发5只共52亿元,26只已核准转债正在排队,预计发行规模近900亿元。在上一周10只可转债集中发行达71亿元后,本周又迎来5只产品发行规模52亿元,周五桐昆股份计划发行规模23亿元,三月迎来转债发行小高峰。另26家公司已通过证监会审核,除交通银行核准时间较早外,剩下25家预计发行规模合计294.69亿元,转债发行高峰预计还会持续。

可转债打新低成本高收益,但更需甄别标的质量。与股市相比,可转债打新具备机会成本较低、中签概率较高、交易机制更灵活、首日收益率更高等特点。

1、机会成本较低:由资金申购转向信用申购后,无资金质押要求,先中签后缴款;

2、中签率较高:首先,虽然可转债投资者开户越来越多,但是认购倍数仍然是低于股票市场的,其次,可转债单人认购上限从5000万下降到100万,对于散户更加友好。

3、交易机制更灵活:可转债是T+0交易,且无涨跌幅限制。

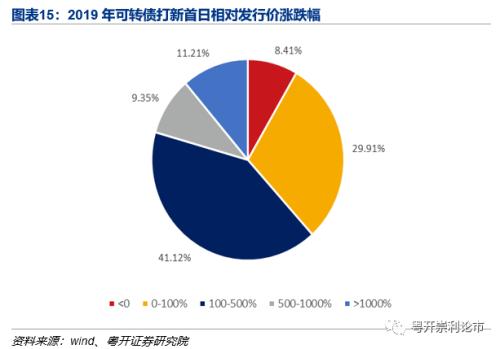

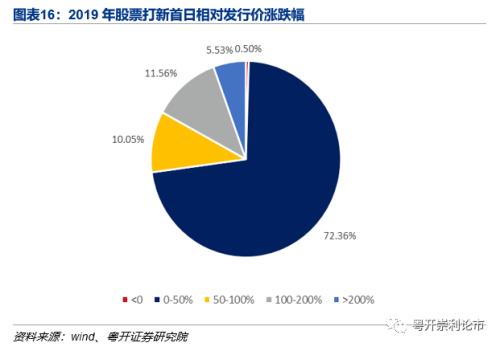

4、打新首日收益率更高:2019年发行的四成可转债首日相对发行价涨幅在100-500%间,12只转债首日收益率超过1000%,而股票的首日涨跌幅多集中在0-50%内,但是投资者需关注2019年发行的107只转债中有9只首日破发,破发率8.4%,更需要认真甄别标的。

2、可转债退出情况

多数可转债以转股退出。可转债的退出方式主要有四种:转股、赎回、回售、到期兑付。从已退市的162只可转债来看,八成可转债都是以90%以上的转股率摘牌退市,一般情况下,公司在博弈条款设置上也是遵循促债转股的初衷,68.52%的转股比例大于99%,仅31只可转债的转股率低于90%。

三、可转债分析指标与投资策略

(一)分析指标——转股溢价率与纯债溢价率

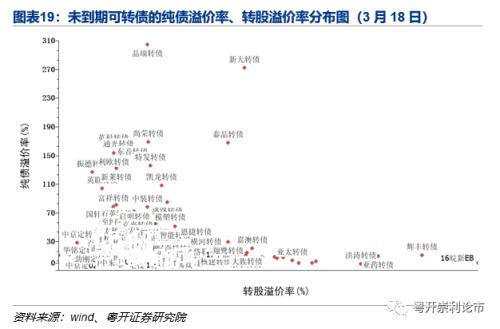

转股溢价率和纯债溢价率是衡量转债股性和债性的最直接指标,一只可转债的股性越强债性就越弱,以3月18日的债性股性分析为例,纯债溢价率较高的有晶瑞转债、新天转债和泰晶转债,转股溢价率较高的有洪涛转债、亚药转债、辉丰转债和16皖新EB。

1、转股溢价率——股性分析指标

转股溢价率是指转债市场价格超出转债平价(转债按照转股价格转成股票后的价值)的比例。转股溢价率越高,正股的潜在波动率越大,股性越强,转债价格波动幅度与正股涨跌幅越接近,正股价格对转债价格的支撑作用越强,转债涨跌波动率受正股影响越大。

转股溢价率 =(转债价格 - 转股价值)/ 转股价值

其中,转股价值是转债按现有价格转股后的价值,又叫平价水平,转股价值 = 100× 股价 / 转股价。

2、纯债溢价率——债性分析指标

纯债溢价率是指转债市场价格超出转债底价(作为纯债按市场收益率产生的利息贴现到当下的价值)的比例。转债债性越强,债底支撑作用越大,转债中的期权价值就越低,可转债越接近纯债,转债涨跌空间越小,投资风险越小,正股表现对转债价值影响较小。

纯债溢价率 =(转债价格 - 转债底价)/ 转债底价

转债底价 =(转债票息 + 到期赎回价格 + 补偿利率)/ 贴现率

关注可转债的转股溢价率和纯债溢价率能够发掘市场套利机会。当转股溢价率为负时,可以实行买入可转债卖出对应正股,卖出正股的数量依照转债的转换比例确定。

(二)投资策略——正股与博弈

在投资可转债时,可转债平均存续期为3.1年(在摘牌前全部转股),我们可以按照上市期限分为上市初期和转股、回售、赎回窗口期:

1、上市初期:大多数转债半年内特殊条款的窗口期还未开放,因此个券投资机会主要关注正股的基本面,转债股性较强。

2、特殊条款窗口期:转债进入转股期、回售期和赎回期等,要注重条款触发点挖掘好的投资机会。

1、基本面出发精选优质正股

可转债是一个具有股债双性的衍生品,公司基本面是研究基础。2019年发行的107只可转债中有9只当日破发,市场上可转债供给量增加更应注意优中选优,一方面是公司的盈利能力,转债发行目的是什么,公司营业收入未来增长点在哪里,是否为行业龙头,市占率能否扩增,行业壁垒和公司核心竞争力是什么,另一方面还要关注公司的利息兑付能力,公司现金型资产能否有效覆盖短期和当期到期债务,特别是强周期的项目公司建设周期长,可能出现因收入和成本的期限错配导致的无力偿付风险,环保类公司债券曾发生过这类暴雷事件。

2、博弈条款挖掘投资机会

可转债上市交易1-2年后,投资者就可以利用下修条款、回售条款等进行交易获利。适用于条款博弈策略的转债要具备股性较弱、进入条款窗口期等特征。

1、强制赎回条款博弈策略:当转债临近赎回条款作用期时,或者赎回触发价格较低,说明这类转债的发行人是以促成转股为发行初衷的,并不愿意放弃高价减持的机会。关注这类转债和正股后续走势,当正股价低于转股价时,投资者可以买入转债,一般在正股价大于转股价30%以上时,或者转债价格涨到130元以上,触发强制赎回将是大概率事件。

2、回售和下修条款博弈策略:回售保护期短、回售触发价越高,说明发行人更愿意促成转股。当正股价低于转股价70%买入,而后静待发行人下修转股价,根据下修转股价操作,如果下修幅度较大,等待强制赎回;当下修幅度有限,则可以持有至回售期,等待股价走势触发回售条款,以获得保障的收益。

本文转载康崇利:一文读懂可转债!

-

roi是什么意思

Advertising Strategy and Budget as a Concept ROI是什么?相信才接触电商的外贸小白乍一听这个词... -

mcn是什么意思

1.MCN是什么? MCN(Multi-ChannelNetwork)是一种多频道网络的产品形态,这种模式将不同类型和内容的PGC(专业... -

制造业pmi指数是什么意思

今天我们说说PMI好不好? 但我觉得我们还是有必要说说PMI, 那我们首先从基础概念说起。 重新问是吧?好的。 今天我们说说PMI好不好? ...